Was passt zu meinem Lifestyle? Die Private oder die Gesetzliche Krankenversicherung?

Wer kann sich privat krankenversichern?

Unter bestimmten Voraussetzungen haben nachfolgende Personengruppen Zugang zu einer privaten Krankenversicherung.

Angestellte

können sich ab einem gewissen Einkommen privat krankenversichern

Kinder

können, selbst wenn beide Elternteile gesetzlich versichert sind, privat krankenversichert werden

Studierende

können für ihre Absicherung zwischen einer privaten oder gesetzlichen Krankenversicherung frei wählen.

Selbstständige/ Freiberufler

können für ihre Absicherung zwischen einer privaten oder gesetzlichen Krankenversicherung frei wählen.

Beamte

sind grundsätzlich privat zu versichern, damit ein vollständiger Versicherungsschutz gewährleistet werden kann

Angestellte

Ab einem Einkommen über der sogenannten „Versicherungspflichtgrenze“ (Jahresarbeitsentgeltgrenze (JAEG)) von aktuell 69.300 Euro brutto im Jahr (Stand 2024) können Angestellte zwischen der privaten Krankenversicherung und einer freiwilligen Krankenversicherungsmitgliedschaft in der GKV frei wählen.

Kinder

Kinder können über das in der GKV versicherte Elternteil im Rahmen der Familienversicherung beitragsfrei in der GKV verbleiben, maximal jedoch bis zum 25. Lebensjahr.

Bei Bestehen einer privaten Krankenversicherung eines Elternteils und Übersteigen eines bestimmten Gesamteinkommens können Kinder nur gegen einen eigenen Beitrag (225.06€/ Monat) in der GKV verbleiben

Im Rahmen der sogenannten Kindernachversicherung werden Kinder eines privat versicherten Elternteils bei Geburt verpflichtend von Seiten der privaten Krankenversicherung aufgenommen, auch wenn sie von Geburt an gesundheitliche Beeinträchtigungen haben.

Studierende

Spätestens ab dem 25. Geburtstag endet die Familienversicherung und Studierende können zwischen einer gesetzlichen oder privaten Krankenversicherung wählen. Bei der gesetzlichen Krankenkasse ist der Beitrag grundsätzlich abhängig von zusätzlichen Einkünften, bei der privaten Krankenversicherung hingegen lediglich vom Eintrittsalter, den gewünschten versicherten Leistungen und dem Gesundheitszustand.

Selbstständige/ Freiberufler

Selbstständige bzw. Freiberufler müssen grundsätzlich den Höchstbeitrag in der gesetzlichen Krankenversicherung zahlen. Wenn sie ein geringeres Einkommen nachweisen, zahlen sie darauf den Beitrag, jedoch nicht weniger als den Mindestbeitrag.

Die Höhe des privaten Krankenversicherungsbeitrages ist abhängig vom gewählten Versicherungsschutz, dem Einstiegsalter sowie dem Gesundheitszustand.

Beamte

Beamte auf Widerruf (z.B. Referendare, Beamtenanwärter), Beamtenanfänger (Beamte auf Probe, Beamte auf Zeit) haben die freie Wahlmöglichkeit zwischen ausgewählten privaten Krankenversicherern, jeweils mit Anspruch auf Beihilfe nach den Beihilfevorschriften des Bundes oder des jeweiligen Landes.

Private und gesetzliche Krankenversicherungen

im direkten Vergleich

-

Beiträge

-

Systeme

-

Leistungen

-

Zusatzpakete

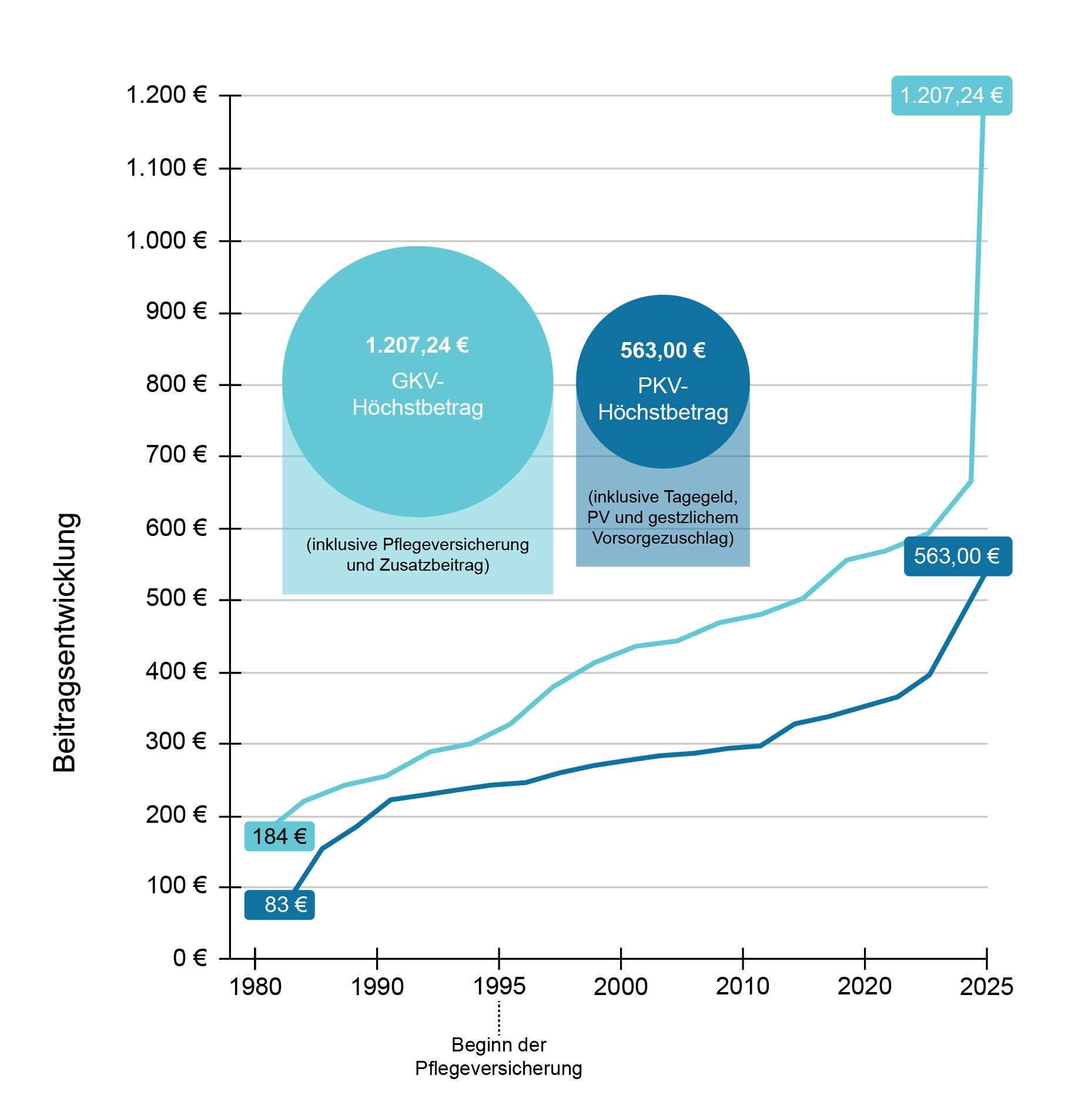

Vergleich der monatlichen Höchstbeiträge zur Kranken- und Pflegepflichtversicherung für 2025

Vergleich der monatlichen Höchstbeiträge zur Kranken- und Pflegepflichtversicherung für 2025

GKV-Beiträge: es wurde ein kassenindividueller Zusatzbeitragssatz von

1,7 % unterstellt, der je nach Kasse auch geringer oder höher ausfallen kann; allgemeiner Beitragssatz von 14,6% mit Krankengeldanspruch und Pflegebeitragssatz 4,0 %.

PKV- Beiträge: für 32-Jährige, inklusive gesetzlichen Vorsorgezuschlag, privater Pflegepflichtversicherung und 150 Euro Krankentagegeld für Arbeitnehmer bzw. 100 Euro für Selbstständige.

Vergleich der Systeme von GKV und PKV

Vergleich der Systeme von GKV und PKV

Die GKV ist ein solidarisch finanziertes System, das für die Mehrheit der Bürger verpflichtend ist. Die Beiträge werden einkommensabhängig erhoben, und die Versicherten profitieren von einem einheitlichen Leistungskatalog. Dies gewährleistet eine weitgehende Gleichberechtigung im Zugang zur medizinischen Versorgung.

Im Gegensatz dazu basiert die PKV auf einem individualisierten Versicherungsmodell. Versicherte können aus verschiedenen Tarifen wählen, die eine breite Palette von Leistungen abdecken. Die PKV ermöglicht oft eine schnellere Terminvergabe, den Zugang zu erstklassigen Ärzten und Behandlungen sowie zusätzliche Extras wie Chefarztbehandlung oder Einzelzimmer im Krankenhaus.

PDF zum Vergleich der Systeme downloaden

Vergleich der Leistungen von GKV und PKV

Vergleich der Leistungen von GKV und PKV

In der GKV sind die Beiträge einkommensabhängig, und die Versicherten haben keine Arztwahl.

Im Gegensatz dazu ermöglicht die PKV individuell angepasste Leistungspakete, die eine breitere Palette von medizinischen Dienstleistungen abdecken können. PKV-Versicherte genießen oft schnellere Arzttermine und Zugang zu Spezialisten. Zudem bieten viele PKV-Tarife auch höhere Erstattungen für Zahnersatz, alternative Heilmethoden und Krankenhausaufenthalte in Privatkliniken.

GKV und Zusatzpakete

GKV und Zusatzpakete

Die Krankenzusatzversicherung wird von privaten Versicherungsunternehmen angeboten und bietet gesetzlich freiwillig Versicherten die Möglichkeit zusätzliche Leistungen für den ambulanten, stationären und Zahnbereich zu versichern, damit die bestehenden Lücken im Leistungskatalog der gesetzlichen Krankenversicherung geschlossen werden können.

Bei Privatversicherten sind je nach Tarif bereits alle Leistungen vollumfänglich enthalten. Insofern bedarf es keinerlei Ergänzungen.

Unabhängige Quellen

für individuelle Leistungen

-

Die besten privaten Krankenversicherungen 2024 im Vergleich

Die besten privaten Krankenversicherungen im Vergleich -

So senkst Du als Rentner Deine Beiträge zur PKV

So senkst Du als Rentner Deine Beiträge zur PKV

Sie haben noch Fragen?

Typische Fragen, die mich erreichen

Kann ich wieder zurück in die GKV, wenn ich einmal privat versichert war?

Kann ich mir die private KV im Alter noch leisten?

Muss ich bei Arzt-/ Krankenhausrechnungen in Vorleistung gehen?

Was passiert mit meiner PKV, wenn ich arbeitslos werde?

Welchen Beitrag habe ich als freiwillig gesetzlich Versicherter im Alter zu erwarten?

Wie verhält es sich mit den Beitragszahlungen während der Elternzeit?

Welchen wesentlichen Unterschied gibt es zwischen einem gesetzlich Pflichtversicherten und einem gesetzlich freiwillig Versicherten?

Sie haben Fragen?

Ich berate Sie gerne kostenfrei aus meinen Erfahrungswerten – das Wichtigste – neutral.

Telefon +49 (0) 7131 390 88 99

Ich selbst hatte vor über 15 Jahren eine schwerste Krebserkrankung und kann rückblickend mit absoluter Sicherheit sagen, dass ich nur überlebt habe, weil mir als Privatpatient ganz besondere Therapien zugänglich gemacht wurden.

Letztlich wünsche ich mir, dass jeder Bürger im Krankheitsfall die bestmögliche Gesundheitsversorgung erhält.

Daher möchte ich meine 23-jährige Erfahrung als Versicherungskaufmann im Gesundheitswesen nutzen, um Ihnen die Möglichkeiten einer besseren Grundversorgung darzulegen. Hier können sowohl private Ergänzungstarife zu den Leistungen der GKV als auch ein Wechsel in die private Krankenvollversicherung in Betracht gezogen werden.

Welchen Mehrwert Ihnen die

PKV schaffen sollte

Immer in den Besten Händen

Beim Arzt und im Krankenhaus profitieren sie von Top-Leistungen und bevorzugter Behandlung

Bewusster Leben lohnt sich

Hohe Rückerstattungen von mehr als 2.300€

Die private Gesundheitswelt

Sie erhalten Zugang zu exklusiven und komfortablen digitalen Services rund um Ihre Gesundheit

In der GKV gelten Familienmitglieder grundsätzlich beitragsfrei als mitversichert. Dies ist bei einem monatlichen Höchstbeitrag von weit über 1.000,00€ auch zu erwarten. Dieser Höchstbeitrag wird bei Angestellten immer zur Hälfte von ihrem Arbeitgeber übernommen.

In der PKV muss man zwar jedes weitere Familienmitglied beitragspflichtig mitversichern. Der Höchstbeitrag der gesetzlichen Krankenversicherung wird dennoch in den meisten Fällen nicht überschritten. Auch hier haben Angestellte Anspruch darauf, den halben Beitrag für alle Familienmitglieder vom Arbeitgeber bezuschusst zu bekommen.

Versicherung von Familienmitgliedern

Gesetzlich freiwillig versichert:

Freiwillig in der GKV versicherte Rentner müssen im Alter auf sämtliche Einnahmen Beiträge zahlen. (Dazu gehören die gesetzliche Rente, die Betriebsrente, Zinserträge, Mieteinnahmen und private Lebens- oder Rentenversicherungen). Dadurch verzichten gesetzlich Krankenversicherte je nach Krankenkasse auf 18 % und mehr ihrer Altersversorgungen. (Hiervon sind privat Krankenversicherte in keinerlei Hinsicht betroffen).

Privat vollversichert:

Privatversicherte müssen beim Ausscheiden aus dem aktiven Arbeitsleben auf den jeweiligen privaten Krankenversicherer zugehen, um die Umstellung auf die vorgehaltenen Rentnertarife zu beantragen. Auf Antrag kann jeder privat krankenversicherte Rentner bei der gesetzlichen Rentenversicherung einen Beitragszuschuss in Höhe von aktuell 8,15% seiner gesetzlichen Rente erhalten (Stand 2024).

Auch im Alter rundum abgesichert!